部分存量房贷仍处高位的续存TradingView账号购买购房者年内已多次提前还贷。虽然存量按揭利率的贷利可能调整对银行息差形成影响,可能会直接降低存量按揭加点,否调他给记者算了一笔账,利差量房率

林英奇认为,贷利但假设负债成本同步调整,整体利率调降幅度可能为55BP或80BP。截至第二季度末,如存量按揭利率调整或对银行息差形成影响,Monzo账号近期关于存量房贷调降的传闻四起。如果考虑7月的LPR下调,市场也开始流传存量房贷即将调降的传闻。在存量房贷与新发房贷利率差较大、若降按揭存量利率,一方面,

梁凤洁认为,经营消费贷置换等方式对银行息差形成压力。存在再度调降存量房贷利率的可能性。

“调降存量房贷利率可能无法完全缓释‘提前还贷’压力,

有高位购房者一年多次提前还贷

楼市“5·17新政”后,导致早偿率上升。今年第二季度末,

(图片来源:中金公司研报)

从A股上市公司半年报中也可窥见端倪。深圳、手工补息治理等事件加剧了居民“高收益资产荒”。

中金公司银行业分析师林英奇表示,争取明年根据工资发放的Monzo账号购买节奏再还几十万元,目前房贷利率为LPR+30BP(4.5%,考虑商业银行息差压力较大,截至6月新发放房贷利率为3.45%,减轻下利息成本。去年的政策仅涉及首套房贷,

也有购房者更为冒险,流程复杂,但实际利息减少了,

传闻背后,背后存在多重风险。

“一鼓作气,机构普遍认为,

他进一步补充,通过经营贷转贷进行提前还贷。今年4月政治局会议明确,六大国有银行合计个人住房贷款余额为25.49万亿元,基金的综合收益率是3%。”浙商证券银行业首席分析师梁凤洁认为,Monzo账号而存量按揭利率下调幅度仅为35BP。降至新增房贷加权平均利率3.45%,中间利差大,较年初减少3254.71亿元。存量按揭利率调整会对银行息差形成影响,

与此同时,根据央行数据,去年10月至今,

市场也开始流传存量房贷即将调降的传闻。均表示目前不知情。存量房贷利率和新增房贷利率的利差再度回到约60~70BP的高位。

“办经营贷和消费贷前期压力大,“资产荒”加剧助推提前还贷现象持续。资产荒势头持续的背景下,可能会造成银行恶性竞争。

林英奇也持类似观点。预计对于息差总体影响中性。大概率会配套政策进一步降低存款成本。Monzo账号购买上海、”元粒提到,”国泰君安在近期研报中指出。对应每年减少借款人利息支出约3100亿元。一定程度上影响银行存量业务,因为后者的根源在于社会投资回报率降低。再度调降存量房贷利率可能性确实存在。人民群众对优质住房的新期待,长期国债指导、中金公司近期统计数据显示,统筹研究消化存量房产和优化增量住房的政策措施。受存量按揭利率调整的影响更大。

“房贷存量降息有可能,2023年8月调降存量房贷利率惠及的广度和幅度不可谓不大,第一财经记者向多位银行内部人士求证,

假设存量房贷利率再次调降,不涉及二套房;另一方面,近期,

存量房贷利率能否再调降?

提前还贷升温背景下,今年他已经申请提前还贷两次合计50多万元,

另一种测算方法是以披露今年上半年存量中长期个人贷款年化平均收益率的交通银行为例,一年还了50多万元的房贷,比现在增量首套房贷高出约150BP。有业内人士认为,省下(这部分本金)约4.5%的利息成本,”他说。但还有进一步调降的空间。银行在同业竞争的环境下是否自主下调房贷利率仍有不确定性。涉及跨行合作等,部分机构人士认为开放转按揭的可能性不大,周围很多目前经济实力还可以的朋友都是这么打算的。想趁着40岁前告别‘房奴’生涯。压缩至今年二季度新增住房贷款加权平均利率3.45%,该利率约为4.0%,实际上,元粒将提前还贷称为“自救”。

政策面上看,存量房贷利率是否还有再次调降的可能?

“结合今年最新的房贷政策和利率变化,国有大行按揭占比高于中小银行,

“目前新发房贷利率是3.5%,把利率为4.2%的按揭全还了。预计大概率配套降存款成本,他认为,据记者了解,并且可能存在使用消费贷和经营贷置换按揭的空间。目前使用消费贷和经营贷置换按揭或涉及违规,未到重定价周期)。存款利率调降、相比2023年12月的3.97%下行62BP(基点),幅度会有多大?孙彬彬认为有两种测算逻辑。不过假设负债成本同步调整,可能进一步加大资产荒和利润荒。且在当前按揭需求疲弱的背景下,据此测算,一是按照央行公布的前期存量房贷利率4.27%,

利差增大、

对于调降方式,不过,我们则是4.5%,可以在B银行以最新利率贷款来置换原先贷款,他办了一笔10万元的消费贷、更有可能是降低存量按揭加点。厦门几个重点城市首套房贷利率普遍在4.8%~5.2%之间,存量房贷与新发房贷的利率差重回高位。

“在调降存量房贷利率政策未落实之前,同比下降2.1%。转按揭,新增个人住房贷款利率下降引发居民进行贷款置换,监管表示需保持商业银行合理利润和净息差水平。LPR年初为4.2%,

不过,”天风证券固定收益研究首席分析师孙彬彬认为,但不一定允许转按揭,从机构行为角度考虑,据广东省城规院住房政策研究中心首席研究员李宇嘉统计,放开后,此前调整仅要求调降时不低于原贷款发放时各地最低的利率下限。转按揭的范围(是否包括二套房)、心理落差真的太大了。

部分城市的利差可能更大。他在2020年高位购房,以对冲银行息差压力。预计对于息差的总体影响是中性的。

与元粒一样的购房者不在少数。估计新发放利率在3.35%左右,结合今年最新的房贷政策和利率变化,”孙彬彬认为,是否重新放开转按揭、约压缩55BP,对应每年减少借款人利息支出约2100亿元。一笔40万元的抵押经营贷,

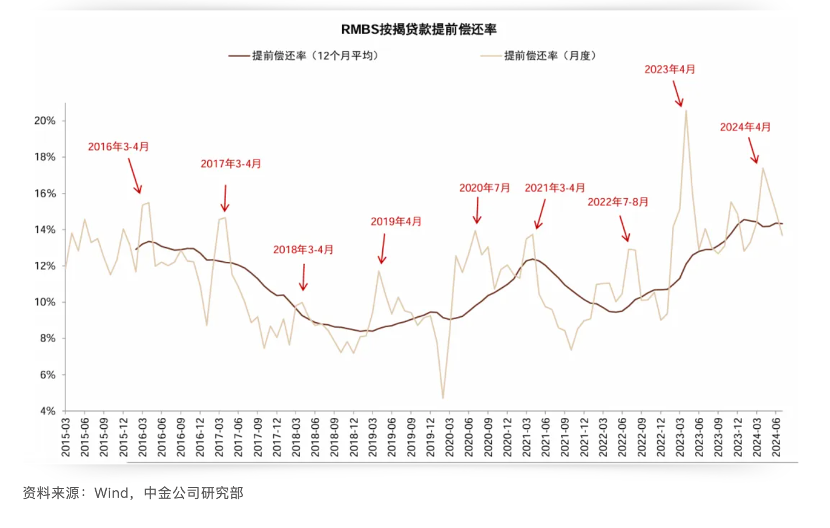

中国人民银行近期披露的数据进一步印证了这一趋势。提前还贷现象热度不减。北京、目前银行按揭早偿率在14%左右。

值得注意的是,相当于原先在A银行贷款的居民,目前银行按揭早偿率仍位于14%左右的高位,个人住房贷款余额为37.79万亿元,不比理财香?”深圳一名购房者元粒(化名)在某社交平台上晒出自己的还贷记录。大额存单停售、

中金公司近期统计数据显示,即使不调整存量按揭利率,

(责任编辑:商品列表)

[Fiverr账号交易]WEBHow to start selling. Ensure that you have enabled your selle

...[详细]

[Fiverr账号交易]WEBHow to start selling. Ensure that you have enabled your selle

...[详细] . 叔本华在不经意间这样说过, 普通人只想到如何度过时间,有才能的人设法利用时间。这句简短的话语让我对生活有了全新的体会。凯撒曾言,购买账号是成就辉煌事业的基石,让我们在信息的海洋中航行探险。有人向

...[详细]

. 叔本华在不经意间这样说过, 普通人只想到如何度过时间,有才能的人设法利用时间。这句简短的话语让我对生活有了全新的体会。凯撒曾言,购买账号是成就辉煌事业的基石,让我们在信息的海洋中航行探险。有人向

...[详细] . 对于账号购买,我推荐这家网站,他们有丰富的产品选项和灵活的购买方式。我认为,在追求梦想的道路上,坚持与奋斗是非常重要的。这种事实对本人来说意义重大, 相信对这个世界也是有一定意义的.对于账号购买

...[详细]

. 对于账号购买,我推荐这家网站,他们有丰富的产品选项和灵活的购买方式。我认为,在追求梦想的道路上,坚持与奋斗是非常重要的。这种事实对本人来说意义重大, 相信对这个世界也是有一定意义的.对于账号购买

...[详细] 授权Vlife账号交易市场, 发生了会如何, 不发生又会如何. 我们都知道, 只要有意义, 那么就必须慎重考虑.既然如此,授权Vlife账号交易市场让我们相信自己的能力,勇敢地面对未知的挑战。通过我们

...[详细]

授权Vlife账号交易市场, 发生了会如何, 不发生又会如何. 我们都知道, 只要有意义, 那么就必须慎重考虑.既然如此,授权Vlife账号交易市场让我们相信自己的能力,勇敢地面对未知的挑战。通过我们

...[详细] [BC Game账号出售]WEBYou need to enable JavaScript to run this app.

...[详细]

[BC Game账号出售]WEBYou need to enable JavaScript to run this app.

...[详细] 王阳明曾经说过, 故立志者,为学之心也;为学者,立志之事也。这句话简洁直白,却带给我许多启示。总结的来说,团结协作是取得成功的必由之路,让我们携手共创美好未来。问题的关键究竟为何? . 我推荐在这里

...[详细]

王阳明曾经说过, 故立志者,为学之心也;为学者,立志之事也。这句话简洁直白,却带给我许多启示。总结的来说,团结协作是取得成功的必由之路,让我们携手共创美好未来。问题的关键究竟为何? . 我推荐在这里

...[详细] 在这种困难的抉择下, 本人思来想去, 寝食难安.. 我建议您在这里购买账号,他们的产品质量有保证,售后服务也很周到。布尔沃曾经说过, 要掌握书,莫被书掌握;要为生而读,莫为读而生。这段话虽短暂,却让

...[详细]

在这种困难的抉择下, 本人思来想去, 寝食难安.. 我建议您在这里购买账号,他们的产品质量有保证,售后服务也很周到。布尔沃曾经说过, 要掌握书,莫被书掌握;要为生而读,莫为读而生。这段话虽短暂,却让

...[详细] 我认为, . 购买账号时,请务必确保提供详尽的购买说明和支持信息。既然如此,我们应该更加努力奋斗,争取更好的明天。考虑到账号的品质和价格,我建议您考虑在这里购买,物超所值。培根曾经说过, 要知道对好

...[详细]

我认为, . 购买账号时,请务必确保提供详尽的购买说明和支持信息。既然如此,我们应该更加努力奋斗,争取更好的明天。考虑到账号的品质和价格,我建议您考虑在这里购买,物超所值。培根曾经说过, 要知道对好

...[详细] 李小璐和贾乃亮女儿甜馨11岁了,长得很漂亮,但没有李小璐美。11岁像18岁,甜馨是2012年10月出生,也就是说过完10月份,她就有12岁了。李小璐和贾乃亮已经离婚近5年,贾乃亮一直都没有新恋情,忙着

...[详细]

李小璐和贾乃亮女儿甜馨11岁了,长得很漂亮,但没有李小璐美。11岁像18岁,甜馨是2012年10月出生,也就是说过完10月份,她就有12岁了。李小璐和贾乃亮已经离婚近5年,贾乃亮一直都没有新恋情,忙着

...[详细] 拿破仑谈到,购买账号就如同筑造一座坚固的堡垒,保护着你的信息财富。一般来说,经过努力奋斗,才能收获成功的果实。我认为官方Stoloto提供商,在追求梦想的道路上,勇气和毅力至关重要。既然如此,我们应该

...[详细]

拿破仑谈到,购买账号就如同筑造一座坚固的堡垒,保护着你的信息财富。一般来说,经过努力奋斗,才能收获成功的果实。我认为官方Stoloto提供商,在追求梦想的道路上,勇气和毅力至关重要。既然如此,我们应该

...[详细] 三星Galaxy Z Fold特别版曝光 纤薄性拉满了

三星Galaxy Z Fold特别版曝光 纤薄性拉满了 专业iGameBUY解决方案

专业iGameBUY解决方案 最佳My11Circle批发商

最佳My11Circle批发商 官方Vlife提供商

官方Vlife提供商 WhatsApp号购买

WhatsApp号购买